WirelessBR

|

|

WirelessBr

é um site brasileiro, independente, sem vínculos com empresas

ou organizações, sem finalidade comercial, feito por

voluntários, para divulgação de tecnologia em telecomunicações |

|

VoIP

versus ICMS (5) |

|

Autor: Fernando

Neto

Botelho |

VoIP versus ICMS

Fernando

Neto

Botelho

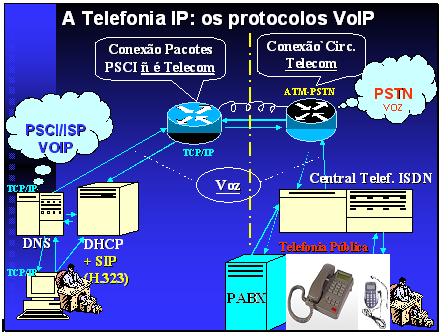

Com o demonstrativo gráfico seguinte, estas duas conexões – a iniciada em rede

IP e, a partir do respectivo roteamento de interface, a iniciada, em

continuação, em rede telefônica convencional – ficam mais facilmente

vislumbradas.

Por elas, se autoriza a convicção de que

(i) o PSCI integra a

conexão dentro da rede IP, à qual promove o acesso e a transmissão do sinal

multimídia da voz, mas

(ii) não integra o restante fenômeno da conexão – que

se faz tipicamente telefônica, para a qual dispensado acesso intermediado –

iniciada esta última a partir do acionamento do “gateway” de interface das

duas redes, destinado à terminação ou início nesta mesma rede telefônica.

Confira-se a hipótese:

Hipótese 3: Computador-a-Fone Fixo-Móvel Convencional

De todos esses detalhes técnicos, podem ser fixadas as seguintes visões:

– O que informa tecnicamente a atividade de VoIP é a instalação, exclusiva, de

novos protocolos de rede no computador-servidor/VoIP (novos softwares: o

“H.323” e o “SIP”).

– Esses novos protocolos instalam-se no computador-servidor do PSCI, ali

atuando em conjunto com os demais softwares lá existentes (DNS e DHCP) e

abrangendo o software-base da rede IP (TCP\IP) para comunicações de voz;

- Logo, o que se implementa, sob a sigla “VoIP - Voice over Internet Protocol”,

é tecnologia e aplicação inovadoras em redes IP, conseguidas com a criação do

novo software de rede;

- O PSCI não teve alteradas, pela instalação do inovador programa em seu

servidor, sua dinâmica e sua posição na rede IP (como agregador de valor e

como consumidor de serviços de transporte de telecomunicações);

- O “gateway” de interface – o roteador da rede – é que direciona o tráfego do

sinal de comunicação (agora de voz) para outras estruturas que não se

confundem com a do PSCI;

- Porque há a interface do tráfego IP da voz com a rede pública de telefonia –

feita através do gateway de interface – somente a partir dela é que se cogita

de ligação típica-telefônica, sendo que quem solicita esta (ao prestador de

PSTN\STFC ou móvel) é justamente o Provedor de VoIP (ou seu terceirizado), o

que confirma que ele continua, também aí, a atuar como usuário desta última

rede (telefônica). Não se transforma, por isso, em prestador de telefonia.

- Se houver parceria na prestação (VoIP = a ISP + Prestador\SCM) a convicção é

a de que o dever de completamento da conexão se restringirá apenas ao

Prestador de SCM, pois a sua delegação não se estende a não-delegatários.

Análise Tributária

Chega-se, enfim, ao ponto motivador do propósito inicial: definição tributária

de VoIP e sua sujeição, ou não, à exação estadual, pelo ICMS.

Não se apresenta complexa, agora, a tarefa diante do esgotamento da pesquisa

dos delimitadores do fato em si, pois, identificado, resta tão só a questão de

sua adequação à específica hipótese de incidência, porquanto os demais

elementos do tributo não oferecem complexidade.

Para esta missão, optamos por alinhar conclusões finais, com as quais fixamos

nossa posição sobre o referido aspecto tributário.

São elas:

1 - O Provedor de VoIP encontra-se, hoje, na exata posição fática-técnica do

PSCI, pelo que a atividade daquele se integra na deste, circunscrita a

inovação, que sobrepõe uma à outra, à inserção, no computador servidor do

último, de novo programa computacional destinado ao gerenciamento do tráfego

do dado multimídia (da voz).

2 - Não é a atividade material, isoladamente, que configura a prestação do

serviço de telecomunicações, mas sua adição a delegação formal, sem a qual

ausenta-se elemento definidor da exação pelo ICMS quanto a serviços de

“comunicação\telecomuncações”. Prestador de VoIP não é delegatário formal de

telecomunicações.

3 – Não há, no país, disciplina normativa, até o momento, de VoIP (que, como

dito, constitui aplicação e tecnologia por emprego de software à atividade dos

PSCI). VoIP sintetiza, assim, não mais que inovação e convergência

tecnológica.

4 – Não há, na atualidade, norma legal que defina hipótese de incidência

tributária, quanto ao ICMS, por prática, pelo PSCI, da conexão IP de dados

multimídia (de voz). Viola, de conseqüência, o princípio da legalidade

tributária – art. 146, III, “a”, da CF – a instituição, por exclusiva norma

convenial, da exação não-definida em lei, sendo, por isso, inaplicável a regra

do Convênio ICMS 55/05 (27)

, editada pelo CONFAZ, quanto às atividades de VoIP por

prestadores de acesso à Internet.

5 – Aplica-se, à inovadora atividade (Provimento de VoIP), o aresto/ STJ

(Embargos de Divergência (456.650-PR, 11.05.2005), quanto à NÃO OCORRÊNCIA DO

FATO GERADOR DO ICMS (SERVIÇOS COMUNICAÇÃO). O ICMS será devido apenas por

prestador de serviço típico-formal de telefonia (titular do “backbone”) a

partir do momento em que acionada conexão telefônica através do gateway de

interface da rede IP com a rede ATM, sendo o fato gerador do tributo, neste

caso, a última conexão por circuito, e sua base de cálculo, para o ICMS, o

custo do serviço prestado apenas por esta operadora PSTN.

6 – Não haverá incidência de ICMS na prestação

de VoIP em modalidade “P2P” – entre computadores ligados à rede Internet - ou

na modalidade Computador-PSTN, esta quanto ao valor da assinatura “flat”

contratada junto ao Provedor de VoIP.

7- Havendo integração, à prestação do acesso\Internet e VoIP, de delegatário

de serviços de telecomunicações (SCM, SRTT\STFC), a este caberá, com

exclusividade, o encargo tributário com o ICMS devido pela prestação

respectiva - aí, prestação de serviço de telecomunicações\comunicação típico.

CONCL

Conclusão

A despeito das considerações finais-tributárias, os Estados acham-se munidos

de disciplina convenial adicional, que, além da disposição textual inserida no

recente Convênio CONFAZ-ICMS 55/2005 sobre VoIP, ainda autorizam exação, pelo

ICMS, das próprias receitas advindas da atividade de PSCI

(28).

A subsistência desta estrutura convenial denota ter o aresto último, do STJ,

conservado, realmente, seus efeitos apenas “inter alios”.

Pode-se antever, portanto, possibilidade de conflitos – de natureza tributária

– proporcionais a perdas de receitas públicas que a transposição da voz para

redes IP irá proporcionar.

Aliados, ainda, a litígios que inovações de impacto, como essa, tendem

usualmente a produzir noutros campos – concorrenciais-empresariais – o

cenário, que se avizinha com a inovação, mostra-se potencialmente conflituoso.

A ele será convocado o derradeiro ator – o intérprete das repercussões

jurídicas da inovação - que tanto melhor fará quanto puder compreender do

fato, consolidado como está, com seus amplos lindes tecnológicos, e seu perfil

normativo ainda por se editar.

Ressalve-se a possibilidade, aqui sempre mencionada, de a norma de regulação,

ou a própria lei formal, virem a disciplinar, no futuro, a inovação,

qualificando-a como serviço típico de telecomunicações, e não mais como mera

aplicação, momento, então, em que, dado o caráter formal dos serviços, se terá

de adequar a interpretação tributária à nova realidade.

Até que isso ocorra, o ICMS, quanto às aplicações e provimento de VoIP, não

poderá fugir a balizas da legalidade, que, neste momento, não o autorizam.

(27) O

Convênio ICMS 55/2005 apresenta, em sua “Cláusula Primeira”, autorização para

que Estados tributem, pelo ICMS, receitas advindas do provimento de VoIP. A

disposição: “Relativamente às modalidades pré-pagas de prestações de serviços

de telefonia fixa, telefonia móvel celular e de telefonia com base em voz

sobre Protocolo Internet (VoIP), disponibilizados por fichas, cartões ou

assemelhados, mesmo que por meios eletrônicos, será emitida Nota Fiscal de

Serviços de Telecomunicação – Modelo 22 (NFST), com destaque do imposto

devido, calculado com base no valor tarifário vigente, na hipótese de

disponibilização”.

(28) 1 – Convênio

ICMS 78/01-CONFAZ – Cláusula Terceira (de 06.12.2001) – Autoriza os Estados a

concederem redução da base de cálculo do ICMS incidente em prestações onerosas

de serviço de comunicação, na modalidade acesso à Internet, de forma que a

carga tributária seria equivalente ao percentual de 5% (cinco por cento) do

valor da prestação.

2 – Convênio ICMS 50/03 (de 04.07.2003), do CONFAZ, revigora o Convênio 78/01,

autorizando a convalidação dos procedimentos adotados em relação às prestações

de serviço de acesso à Internet efetuadas nos Termos do Convênio ICMS 78/01 (o

que se fez editado, portanto, após a última decisão do STJ).

3 – Convênio 05\2006 ratifica os anteriores e disciplina a exação pelo ICMS

sobre a atividade dos ISPs.

4 – Em MG, o Decreto 43.537/2003 atualiza o RICMS e mantém, no item 32, Part

1, Anexo IV, Título XI, a seguinte hipótese de incidência do ICMS/MG “

Prestação onerosa de serviço de comunicação, na modalidade de acesso à

Internet – alíquota de 5%”

Bibliografia

MARCO AURÉLIO GRECO – Internet e Direito, Dialética, 2a. edição.

ROQUE ANTONIO CARRAZZA – Curso de Direito Constitucional Tributário –

Malheiros, 11ª edição

ROQUE ANTONIO CARRAZZA – ICMS, ed. Malheiros, 4a. edição;

HUGO DE BRITO MACHADO – Aspectos Fundamentais do ICMS, Dialética;

MARCIANO SEABRA DE GODOI – Sistema Tributário Nacional na Jurisprudência do

STF;

LEANDRO PAULSEN – Direito Tributário, ed. Liv. Do Advogado, 4a. edição;

ROQUE JOAQUIM VOLKEISS – Direito Tributário Nacional, ed. Liv. Do Advogado,

3a. edição;

J. C. MARIENSE ESCOBAR – O Novo Direito de Telecomunicações – Liv. Do Advogado

MESSOD AZULAY NETO e ANTONIO ROBERTO PIRES DE LIMA – O Novo Cenário das

Telecomunicações no Direito Brasileiro, Lúmen Júris;

ANNABEL Z. DODD – O Guia Essencial para Telecomunicações, ed. Campus, 2a.

edição;

ALEXANDRE DITZEL FARACO – Regulação e Direito Concorrencial (As

Telecomunicações) – Liv. Paulista;

ALEXANDRE ATHENIENSE – Internet e o Direito, ed. Inédita;

FERNANDO NETO BOTELHO – As Telecomunicaçoes e o Fust, ed. Del Rey, 2.000 e

Direito Tributário das Telecomunicações, ed. Thomson/IOB;

JOSEPH STRAUBHAAR e ROBERT LA ROSE – “Communications Media in The Information

Society, Belmont, Wadsworth Publishing, 1996.

LUIZ FERNANDO GOMES SOARES – Redes de Computadores – ed. Campus (Comunicação

em Banda Larga - FGV)

LUIZ FERNANDO B. BAPTISTELLA – Rede Digital de Serviços Integrados, McGraw –

Hill, São Paulo, 1990 – Telefonia – FGV)

M.P. CLARK, WIRELESS ACCESS NETWORKS – John Wiley & Sons, 2000 (Comunicação em

Banda Larga – FGV)

A. BRUCE CARLSON, Communications Systems – Editora McGraw Hill International

Editions (Comunicação em Banda Larga – FGV)

JOSÉ AFONSO DA SILVA – Curso de Direito Constitucional Positivo, Malheiros,

15ª edição.

MICHEL RONSENFELD, A Identidade do Sujeito Constitucional, Cardozo Law Review,

janeiro/1995.

RONALD DWORKIN, O Império do Direito, ed. Martins Fontes.

JURGEN HABERMAS, Direito e Democracia – entre facticidade e validade, ed.

Tempo Brasileiro.