WirelessBR

|

|

WirelessBr

é um site brasileiro, independente, sem vínculos com empresas

ou organizações, sem finalidade comercial, feito por

voluntários, para divulgação de tecnologia em telecomunicações |

|

VoIP

versus ICMS |

|

Autor: Fernando

Neto

Botelho (*) |

VoIP versus ICMS

Fernando

Neto

Botelho

(*)

Introdução

Um anglicismo incorporado ao repertório de estrangeirismos dos manuais de

tecnologias da informação, ou aplicação integrada a serviços de acesso à

Internet, são apenas algumas das incertezas que rodeiam, hoje, a compreensão

da sigla VoIP (Voice over Internet Protocol).

E, antes mesmo de dissecada, compreendida, em sua extensão material, ou de

analisada quanto a seu alcance jurídico, a sigla já ganhou espaço como objeto

de oferta de serviços (por provedores de acesso à Internet).

Diz-se “de acesso à internet” porque foram, até agora, os serviços – e seus

provedores, ou, os provedores do acesso à rede mundial – que primeiro se

lançaram à veiculação de VoIP como produto formal agregado a oferta

tradicional de serviços.

São eles que, através do arrojo empresarial

de anteciparem a inovação como item de “core business”, começam a

provocar a necessidade de reflexão do meio jurídico, pois no seio deste a “quaestio

iuris” relacionada com a comercialização de VoIP terminará seu natural

percurso de definição.

Não será possível, diante deste cenário empresarial que se consolida, que o

intérprete do fenômeno aguarde que lei formal, ou disciplina

normativa-específica, surja como guia prévio da definição (de VoIP).

Outro exemplo do poder mutante da realidade social que a inovação tecnológica

produz, VoIP se antecipa a esta normatização, instalando-se, “diretamente”, na

“praxis” do mercado de serviços do provimento de acesso à Internet, assim se

antecipando à própria “palavra” do legislador.

Convoca, por isso e em razão do impacto não mais desprezível que produz, hoje,

em segmentos fundamentais do setor (de telecomunicações), a necessidade de

delineamento.

Para esse, deve-se caminhar com cautela recomendável a espinhosas tarefas,

como as que têm, no centro, apreciação de aplicações tecnológicas inovadoras e

não-instituídas “por lei” (formal).

A missão há de ir à compreensão do fato em sua larga extensão técnica –

ligada, aqui, a recursos de tecnologia da informação – pois não se poderá

alcançar conceito jurídico a habilitar respostas adequadas e convincentes sem

que o fato seja essencialmente conhecido.

Estará, no ingresso analítico do aspecto tecnológico do problema, ou, no

aprofundamento da aplicação e na conferência dos seus contornos e origens (computacionais-telemáticos),

o segredo para que VoIP possa ser juridicamente catalogada.

Uma cuidada dose de ativismo-interpretativo, para suporte da lacuna deixada

por falta de “lei formal”, desapego do positismo clássico, adoção de visão

cognitiva como a proposta por Dworkin (1)

- em

sua clássica retórica, do “Hércules” interpretativo – ou por Habermas

(2) e Ronsenfeld

(3)

, poderão ajudar na tarefa, que será a de construir pilares de um novo

instituto, fruto de nova aplicação, tendo por base fato consumado, praticado,

sem regramento prévio.

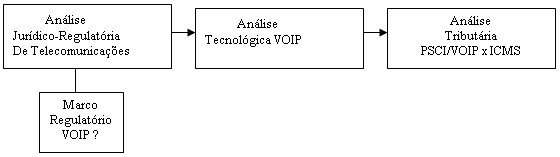

Dentre desse objetivo, buscaremos conduzir a reflexão presente, primeiramente,

por dados históricos – referenciais-lógicos da transposição, ou, da

“passagem”, da voz, para rêdes IP – e, a seguir, pela identificação de marco

regulatório para VoIP, no Brasil, com a conferência, ao final, de detalhes

técnicos da operação/aplicação de VoIP.

Finalmente, sugeriremos uma visão tributária (quanto ao ICMS) para a

aplicação.

(1) Ronald

Dworkin (“O Império do Direito”, ed. Martins Fontes)

(2) Jurgen Habermas (“Direito e Democracia –

entre Facticidade e Validade”, ed. Biblioteca Tempo Universitário)

(3) Michael Rosenfeld (“A Identidade do Sujeito

Constitucional” – ed. Cardozo Law Review/1995)

A Referência Histórica

Em sua mais recente série de abordagens sobre VoIP, o engenheiro José

Ribamar Smolka Ramos

(4) referencia texto –

publicado em 1.996 pela “Wired Magazine”, intitulado “Netheads vs BellHeads”

(5), de autoria de Steve G. Stenberg – em cujo

centro se destacou, à época, existência de:

“... uma guerra entre os “Bellheads” e os “Netheads”. Em termos amplos,

“Bellheads” são as pessoas da telefonia original. São os engenheiros e os

gestores que cresceram sob olhares atenciosos de Ma Bell e que continuam a dar

suporte às práticas do sistema Bell fora do respeito ao legado da mesma. Eles

acreditam na solução de problemas segundo aplicações técnicas que dependem de

hardwares e rigoroso controle de qualidade – ideais e práticas que integram

nosso robusto sistema de telefonia e que são incorporados, atualmente, ao

procotolo ATM.

Opostos aos “Bellheads”, estão os “Netheads”, jovens turcos que conectaram os

computadores do mundo para formarem a Internet. Estes engenheiros vêem a

indústria atual de telecomunicações como uma relíquia a ser superada pela

marcha da computação digital. Os “Netheads” acreditam mais na inteligência dos

softwares que na força bruta dos hardwares, e no reoteamento flexível e

adptável ao invés do controle rígido de tráfego. Estes são os ideais e

princípios, em suma, que têm determinado o crescimento tão rápido da Internet,

e que estão incorporados no IP – no Protocolo Internet.”

(6)

Vê-se que, uma década antes de VoIP instalar-se, como agora, na atividade e

certos serviços da indústria de telecomunicações, já se notava o surgimento de

pontos de divergência quanto a princípios que deveriam nortear a gestão do

tráfego nas redes de telecomunicações.

Desde o surgimento dos estudos, do início do Século XX, do matemático

dinamarquês A.K. Erlang, voltados para o gerenciamento do tráfego e para a

comutação da voz por centrais telefônicas, a idéia conceptiva, de Alexander

Graham Bell – de conectar, por cabos elétricos, pontos fixos, entre os quais

se implementaria a transmissão de sinais codificados da voz humana –

consagrou-se como a estrutura topológica da telefonia mundial.

A armação de circuitos elétrico-dedicados, ocupando canais de centrais

telefônicas durante a permanência das ligações, e seu gerenciamento

estabilizado por sinalização, “call-setup”, “call-handling”, “call-ending”,

consagrou-se e definiu a estrutura técnica da telefonia, que passou a atuar

segundo um conceito: o do tráfego gerenciado dos sinais da voz por redes ATM

(7).

A engenharia desta modalidade de tráfego da voz solidificou históricas

estruturas normativas-técnicas, organizadas, inclusive, sob a gestão da

ONU - Organização das Nações Unidas, como a da ITU - International

Telecomunications Union (UIT - União Internacional das Telecomunicações).

Com a instalação do novo fenômeno da Internet – ancorada na idéia da conexão

universal, não-hierárquica e não-gerenciada, de redes“ “de pacotes”, atuando

estas por uniões (nós) físicas e por “linguagem” lógica-universal de

transmissão, proporcionada pelo uso de um novo protocolo/software, o protocolo

IP (ou o software TCP/IP-Transmission Control Protocolo) – surge distinto

segmento da engenharia do tráfego de redes: a congregação, agora, da

IETF - International Engeneering Task Force.

Tal dualidade “de engenharias” – a convencional, ligada ao tráfego da voz por

redes ATM (o histórico segmento Bell/Erlang) – entrechocam-se em meados da

década de 90. Ali, os engenheiros/IETF, críticos da gestão “dedicada” e da

antiga comutação “por circuitos” dos sinais da voz, e defensores da comutação

“por pacotes” via roteamento não-hierarquizado dos mesmos sinais, passam a

debater a possibilidade de a voz, ou, os sinais elétricos-codificados da voz

humana, romper limites convencionais daquele outro cenário, então cativo, da

telefonia convencional, e passar a se transmitir, como um dado multimídia,

pelas “rajadas” dos “pacotes” Internet.

Divergência técnica, esta, que ficou estabelecida na ocasião entre os

engenheiros, e circunscrita a aspectos disciplinares-tecnológicos da inovação.

No entanto, rapidamente, a discussão teórica ganhou outro campo fértil: o da

indústria e a da comercialidade (da voz, como produto).

Surge, então, o embrião final do fenômeno da Telefonia IP, hoje sintetizada na

sigla VoIP, ou, “voz sobre redes IP”.

Posta, como alternativa à telefonia convencional (esta, por redes ATM), a

proposta da transformação do sinal de voz em dado multimídia para

transmissão/recepção por redes IP, especificamente pela Internet, gerou

intenso atrativo comercial, que começa a produzir grandes impactos.

A gerência da rêde Internet requeria e requer investimentos menores que os das

redes de telefonia, pois os circuitos dedicados-comutados destas perdem, pelo

alto custo de ocupação e gerenciamento dos canais nas centrais, para o

gerenciamento, simplificado não-dedicado, dos pacotes da “web”.

Noutro modo de dizer, a “guerra” anunciada (“Bellheads” vs “Netheads”) do

final do século XX (anos 90), ou, a divergência técnica, de engenharia, que

terminava o período dourado da telefonia convencional, transformou-se, no

início do novo século, em imensa perspectiva de disputa comercial “da voz”,

como produto (entre a indústria da comutação “por circuitos” e a da “comutação

por pacotes”).

A inovação, que consagra, agora, a idéia de não mais se tornar cativa a voz

humana do antigo tráfego por redes ATM, é a mesma que anuncia a perspectiva de

disputas empresariais-comerciais em busca de consumidores, conseqüentemente, a

possibilidade de choques de interesses corporativos-empresariais, e conflitos,

que deverão ser dirimidos pela via útil da compreensão do fenômeno inovador.

A este cenário deverá ser convocado, por último, o intérprete do Direito, que

não estará autorizado a errar.

(4) “VoIP”

(http://www.wirelessbrasil.org/wirelessbr/colaboradores/jose_smolka/voip/serie_voip_01.html)

(5) Steve G. Steinberg (“The most vicious battle

on the Net today is a secret war between techies. At stake is nothing less

than the organization of cyberspace” -

http://www.wired.com/wired/archive/4.10/atm_pr.html )

(6) Tradução livre, do autor, da passagem do

artigo: “It is a war between the Bellheads and the Netheads. In broad

strokes, Bellheads are the original telephone people. They are the engineers

and managers who grew up under the watchful eye of Ma Bell and who continue to

abide by Bell System practices out of respect for Her legacy. They believe in

solving problems with dependable hardware techniques and in rigorous quality

control - ideals that form the basis of our robust phone system and that are

incorporated in the ATM protocol.

Opposed to the Bellheads are the Netheads, the young Turks who connected the

world's computers to form the Internet. These engineers see the telecom

industry as one more relic that will be overturned by the march of digital

computing. The Netheads believe in intelligent software rather than

brute-force hardware, in flexible and adaptive routing instead of fixed

traffic control. It is these ideals, after all, that have allowed the Internet

to grow so quickly and that are incorporated into IP - the Internet Protocol”

Estrutura da Compreensão

Feitos os devidos esclarecimentos históricos quanto ao surgimento dos

primeiros debates que levaram à Telefonia IP, é momento de organizar a

apreciação em si de VoIP.

Para ela, particularmente para uma visão tributária do fenômeno, não se poderá

abandonar, como regra de interpretação, a disciplina propugnada, inicialmente,

pelo próprio CTN, em seu art. 110

(8), quanto a

limites impostos à análise de fatos que tenham elementos de definição

extraídos não da norma tributária em si mas de estruturas normativas

vinculadas ao direito privado.

Como anunciado no início deste trabalho, o fato de a comercialização de VoIP,

no Brasil, ter-se tornado, até agora, produto integrado a serviços do

Provimento de Acesso à Internet-PSCI (ou, à atividade dos Provedores de

Serviços de Conexão à Internet), e, sendo estes PSCI considerados, hoje, pela

própria unificada jurisprudência do E. Superior Tribunal de Justiça

(9) , prestadores privados de SVA - Serviços de

Valor Adicionado, pois que não se sujeitam a qualquer delegação

pública-estatal para atuação, tem-se que considerar, como ponto de partida, a

atividade de VoIP como expressão de empreendimento privado.

Assim, não se poderá dar à aplicação tratamento tributário autônomo ou

próprio, que se divorcie da definição que o fato possa obter à luz do direito

privado.

Conhecê-lo equivalerá, para a aferição tributária, mandamento, imperioso, que

já se fez, ao próprio desvendamento da atividade dos PSCI, à qual agora se

integra VoIP, como produto agregado.

(8) ATM:

asynchronous transfer mode

(9) “ Art. 110 - A LEI TRIBUTÁRIA NÃO PODE

ALTERAR A DEFINIÇÃO, O CONTEÚDO E O ALCANCE DE INSTITUTOS, CONCEITOS E FORMAS

DE DIREITO PRIVADO, UTILIZADOS, EXPRESSA OU IMPLICITAMENTE, PELA CONSTITUIÇÃO

FEDERAL, PELAS CONSTITUIÇÕES DOS ESTADOS, OU PELAS LEIS ORGÂNICAS DO DISTRITO

FEDERAL OU DOS MUNICÍPIOS, PARA DEFINIR OU LIMITAR COMPETÊNCIAS TRIBUTÁRIAS.”

Embargos de Divergência STJ 56.650-PR, Rel. MINISTRO FRANCIULLI NETTO –

11.05.2005

Relevância do Fato e a Jurisprudência

Se o propósito desta análise é então o exame dos limites tributários

emprestáveis à atividade VoIP, o fato objeto dela não pode ser relegado a

plano inferior.

Se o alvo da detecção da competência tributária e da exação possível em VoIP

encontra seu estuário na correta delimitação da tipicidade, ou, na segura

integração do fato à hipótese legal-genérica de incidência (aqui, do ICMS),

não pode este mesmo fato apartar-se da interpretação, nem esta sobrepujar

aquele.

Há de ser (o fato) compreendido, pena de não se poder tratá-lo frente ao rigor

da tipicidade tributária.

Abordando a questão frente aos PSCI, já advertia, com este sentido, o

Professor MARCO AURÉLIO GRECO – em seu “Internet e Direito”, Dialética, 2a.

edição, pág. 120:

“...o primeiro critério a ser apontado é o que indica dever o tema ser

enfrentado a partir do conhecimento específico quanto ao funcionamento da

própria Internet sob o ângulo TÉCNICO....para poder enquadrar certa

atividade ou serviço em determinada norma de competência tributária, que não

se utiliza de conceito jurídico de direito privado, necessário é,

primeiro, conhecer as características concretas do objeto por ele

qualificado...”.

Não se deve perder de vista que, estando VoIP agregado à oferta de serviços de

provimento de acesso, estes tiveram recente acertamento

jurisprudencial-superior quanto à (não) sujeição ao ICMS.

Trata-se do aresto editado pelo E. Superior Tribunal de Justiça, contido nos

Embargos de Divergência 56.650-PR, Relator MINISTRO FANCIULLI NETO, j. em

11.05.2005, no qual fixado o principio:

“..........SERVIÇO PRESTADO PELOS PROVEDORES DE ACESSO À INTERNET.

.... NÃO-INCIDÊNCIA DE ICMS O SERVIÇO PRESTADO PELO PROVEDOR DE ACESSO À

INTERNET NÃO SE CARACTERIZA COMO SERVIÇO DE TELECOMUNICAÇÃO, porque não

necessita de autorização, permissão ou concessão da União, conforme determina

o artigo 21, XI, da Constituição Federal”.

Esta era, aliás, a visão que sempre externaram HUGO DE BRITO MACHADO

(10) e CARRAZZA

(11)

.

Se assim o é, isto é, se a Corte incumbida da harmonização da jurisprudência

infra-constitucional editou, com encerramento formal da divergência pontuada

entre suas Turmas, princípio segundo o qual intangível, pelo ICMS, a prestação

do serviço de acesso à Internet – que “...não se caracteriza como serviço de

telecomunicação...”

(12) – não se poderá

re-editar argumento em contrário, ao menos na vigência do precedente

majoritário do STJ. Este impede seja o PSCI tido como autor da prática de algo

(comunicação) diverso ou mais amplo que telecomunicação. A Corte unificou,

claramente, o conceito de serviços de “comunicação” e de “telecomunicações”,

afastando, da exação estadual, o provimento do acesso à Internet, pela via de

não considerá-lo “comunicação/telecomunicação” .

Partimos, por isso, nesta análise de VoIP, daquele exato pressuposto

jurisprudencial e de sua concreta fundamentação: o de que o PSCI não constitui

fato gerador do ICMS.

A partir dele, entramos no campo específico da indagação sobre VoIP e seu

poder de mutação material das atividades do PSCI, de modo a impor alteração da

fixada vertente jurisprudencial.

Questões surgem desta cogitação e podem ser resumidas nas indagações

seguintes:

PSCI = VoIP (a atividade do primeiro equivalerá à do segundo)?

PSCI # VoIP (a atividade do provimento não equivalerá à de VoIP) ?

PSCI > VoIP (a atividade de um abrange a do outro) ?

Para busca de resposta sustentável, prosseguiremos na análise, subdividindo-a,

agora, nos tópicos seguintes:

(10) " Serviço

de comunicação. O conceito de comunicação é excessivamente amplo. Não é,

porém, a comunicação que integra o âmbito de incidência do ICMS, mas o serviço

de comunicação. Isto quer dizer que o fato relevante, o fato que pode ser

colhido pelo legislador para definir a hipótese de incidência desse imposto, é

o serviço de comunicação, e não a comunicação em si mesma. O fato de alguém

comunicar-se com outrem não pode ser definido como gerador do dever de pagar o

imposto." ("Aspectos Fundamentais do ICMS, Dialética, pág. 37").

(11) " A regra-matriz deste ICMS é, pois, prestar

serviços de comunicações. Não é simplesmente realizar a comunicação.

.........................................

Note-se que o ICMS não incide sobre a comunicação propriamente dita, mas sobre

a "relação comunicativa", isto é, a atividade de, em caráter negocial, alguém

fornecer, a terceiro, condições materiais para que a comunicação ocorra.

Isto é feito mediante a instalação de microfones, caixas de som, telefones,

radiotransmissores etc. Tudo, enfim, que faz parte da infra-estrutura

mecânica, eletrônica e técnica necessárias à comunicação.

.........................................

Situação diversa ocorre quando pessoa (física ou jurídica) mantém em

funcionamento o sistema de comunicações, consistente em terminais, centrais,

linhas de transmissão, satélites, etc.

Agora, sim: há uma relação negocial entre o prestador e o usuário, que

possibilita, a este último, a comunicação. É o quanto basta para que o ICMS

incida. Mesmo que o usuário mantenha os equipamentos desligados." ("ICMS, edi.Malheiros,

4ª edição, págs. 115 e 116").

(12) Tivemos oportunidade de antecipar o assunto

em trabalho publicado (“Tributação do Serviço de Provimento da Internet”) no

“Direito Tributário das Telecomunicações”, ed. Thomsom/IOB, pág. 579, ocasião

em que destacávamos a mudança de tratamento constitucional dos serviços “de

comunicação” frente ao ICMS, ocorrida quando da instituição da imunidade

tributária para impostos desses mesmos serviços, imunidade que passou a

incidir não mais sobre “comunicações” e, sim, sobre “serviços de

telecomunicações”.

Dizíamos sobre ela: “.....chama a atenção o fato de que a Constituição

Federal, em seu art. 155, II, refere-se, como elemento determinante da

incidência do ICMS, à prestação de serviços “de comunicação”. Esta, no

entanto, a redação primitiva do Texto Constitucional – embora, neste primitivo

referencial, estivesse ele inserido na letra “a”, do inciso “I”, do art. 155.

Repare-se que a expressão, contada da origem (letra “a”, inciso I, art. 155)

data de nada menos de 15 anos passados!

Diz-se “nada menos” porque, à evidência, este período, ainda que curto para

vigência de textos normativos, sobretudo Textos Constitucionais, constitui,

tranqüilamente, uma eternidade para os parâmetros que informam os ciclos

evolutivos das tecnologias ligadas ao “mundo digital-virtual”.

Nestes 15 anos – de vigência do Texto da Constituição – um “mundo”, diríamos,

se realizou, se criou, e, “outro”, se extinguiu, em termos tecnológicos.

O Constituinte originário, editor da redação primitiva que terminou se

transformando na atual, do inciso II, do art. 155/CF, não reunia –

principalmente ao se considerar que a data dos trabalhos constituintes

precederam à da própria edição definitiva do Texto (outubro/1988) – qualquer

possibilidade de conhecimento, àquela época, dos detalhes da dinâmica

comunicativa, que hoje se dão a conhecer sob o conceito da rede mundial

INTERNET.

Basta dizer, para não mais se alongar o presente exame, que, àquela época,

isto é, exatamente em 1988, acabara de se formar a INTERNET mundial, com a

integração de redes mundiais ao americano NSFNet – anteriormente citado.

Podemos dizer, sem risco de infidelidades, que, no mesmo ano de “nascimento”

de nossa Constituição (com o primitivo referencial a “serviços de

comunicação”, adicionado ao anterior inciso I, letra “a”, do art. 155),

“nascia”, para o mundo, o conceito, como hoje se conhece e pratica, de

INTERNET, o que dá bem a conta do “gap” existente, na primitiva redação da

Primeira, quanto aos conceitos da última.

Desta coincidência etária – 15 anos – se pode extrair que seguramente a

INTERNET em nada contribuiu para a edição do Texto de 1988, razão pela qual a

interferência Desta nas atividades daquela haverá de se submeter a um certo

comedimento de análise.

Isto torna absolutamente iníquo o exame que se faça puramente tópico, da

expressão “serviços de comunicação”, inserida na antiga primeira versão do

Texto Maior, ou que dela se utilize para análise da “mens legislatoris”

do Constituinte da época.

A melhor evidência desta defasagem se nota com o fato de que, em 1993, a

Constituição Federal, neste particular, sofreu reforma – implementada por

poder derivado – com a edição da Emenda Constitucional 3/93.

Esta EC 3/93 deu nova redação ao parágrafo terceiro exatamente do art. 155,

isto é, tratou, neste ponto, de temática claramente condicional, ou,

submetida, por inteiro, à disciplina do “caput” do mesmo dispositivo (do art.

155).

E, o que Ela, a EC 3/93, fez, neste exato ponto (do § 3o)? Introduziu – no

âmbito justamente da norma constitucional tributária do ICMS – a imunidade

tributária não de “serviços de comunicação”, mas de “operações relativas a

serviços de telecomunicações”.

Parece-nos, aí, sinal claro, evidente, de que, passados cinco anos – outra

pequena eternidade em termos tecnológicos – entre a edição do Texto

Constitucional e a da EC 03/93, assenhoreou-se o Constituinte editor desta

última dos detalhes do novo fenômeno (já então perfeitamente compreendido

quanto a “operações de telecomunicações” e não mais quanto a “serviços de

comunicação”, compreensão advinda do implemento, já àquela época, de um

qüinqüênio de modernas atividades telecomunciativas) para dar-lhe, por redação

nova de apenas um dos parágrafos do “caput” do dispositivo definidor da

incidência, imunidade, ou intangibilidade, constitucional-tributária.

Tratando da incidência (sobre a atividade) definiu a EC 3/93, portanto, o

âmbito da não-incidência (para a mesma atividade).

Não nos parece possível, por isso, diferenciar-se, à luz da própria

Constituição Federal e quanto à incidência – ou não-incidência – do ICMS,

“serviços de comunicação” (do “caput” do art. 155/CF) de “operações de

telecomunicações” (do § 3O, do mesmo art. 155/CF).

Quer-nos parecer, “a contrario sensu”, que a extensão semântica dos termos

“comunicação” e “telecomunicações”, que passaram, à partir da EC 03/93, a

conviver sob mesma disciplina (a do “caput” do art. 155/CF) há de ser única em

relação a efeitos tributários programados pelo mesmo dispositivo do art. 155,

pena de se cogitar, diferenciadamente, de atividades geradoras de incidência e

de imunidade, tratadas, ambas, sob mesma rubrica constitucional, e, ambas,

claramente alinhadas em termos de identificação semântico-operacionais.Terá a

CF – de 1988 – desejado incidência do ICMS sobre certa modalidade de “serviços

de comunicação” em diferenciação com a modalidade – desejada pelo Constituinte

de 1993 – definida por “operações relativas a telecomunicações”?

Uma, a primeira, antiga, seria diversa da outra, posterior, moderna, ambas

inseridas, todavia, num mesmo dispositivo da Constituição e geradoras, cada

uma, de opostas repercussões: a incidência e a imunidade? Não. Pensamos que

“serviços de comunicação” (do “caput” do art. 155) e “operações relativas a

telecomunicações” (do § 3o, do mesmo art. 155) constituem, rigorosamente,

mesma atividade material, apenas sujeita, em certa medida, à incidência (do

ICMS) e, noutra, à imunidade constitucional. Por esta razão jurídica, quer-nos

parecer que a atividade do denominado “Provedor de Acesso” – à Internet –

haverá de ser aferida, no nível infra-constitucional (no qual se encontrará a

norma legal que o instituiu como tal), sempre como atividade integrada ao

conceito que recebe origem constitucional superior, de

“comunicação/telecomunicação”, ao qual, como se viu na análise técnica do

fenômeno, limita-se a apenas agregar valor.”

[Próxima página]

FERNANDO NETO BOTELHO

(fernandobotelho@terra.com.br):

- é Magistrado de carreira do Estado de Minas Gerais e Desembargador do

Tribunal de Justiça/MG, da 13a. Câmara Cível;

- foi

Juiz de Direito Titular da 4a. Vara de Feitos Tributários do Estado de Minas

Gerais em Belo Horizonte;

- foi

Juiz de Direito Titular da 4a. Vara de Feitos Tributários do Estado de Minas

Gerais em Belo Horizonte;

- possui MBA - Master Business of Administration em Gestão de

Telecomunicações, pela FGV/Ohio University-USA (2001/2002);

- foi Membro do Comitê de Defesa dos Usuários de Telecomunicações da ANATEL

(mandato 2002/2003);

- é autor do livro "As Telecomunicações e o FUST" (ed. Del Rey - 2001);

- é Membro da ABDI - Associação Brasileira de Direito de Informática e

Telecomunicações;

- foi Diretor de TI da AMAGIS - Associação dos Magistrados de MG;

- é autor de artigos, palestras, e trabalhos doutrinários sobre regulação de

telecomunicações;

- é Membro da Comissão de TI do TJM - Tribunal de Justiça de MG e Coordenador

da Comissão do Processo Eletrônico do TRE-MG;

- é co-autor dos Livros "Direito Tributário das Telecomunicações" (ed.

Thomson IOB-ABETEL, 2.004) e "Direito das Telecomunicações e Tributação" (ed.

Quartier Latin-ABETEL, 2.006).

Uma

webpage mantida pela ComUnidade WirelessBRASIL registra seus trabalhos e

suas participações em Grupos de Debates.